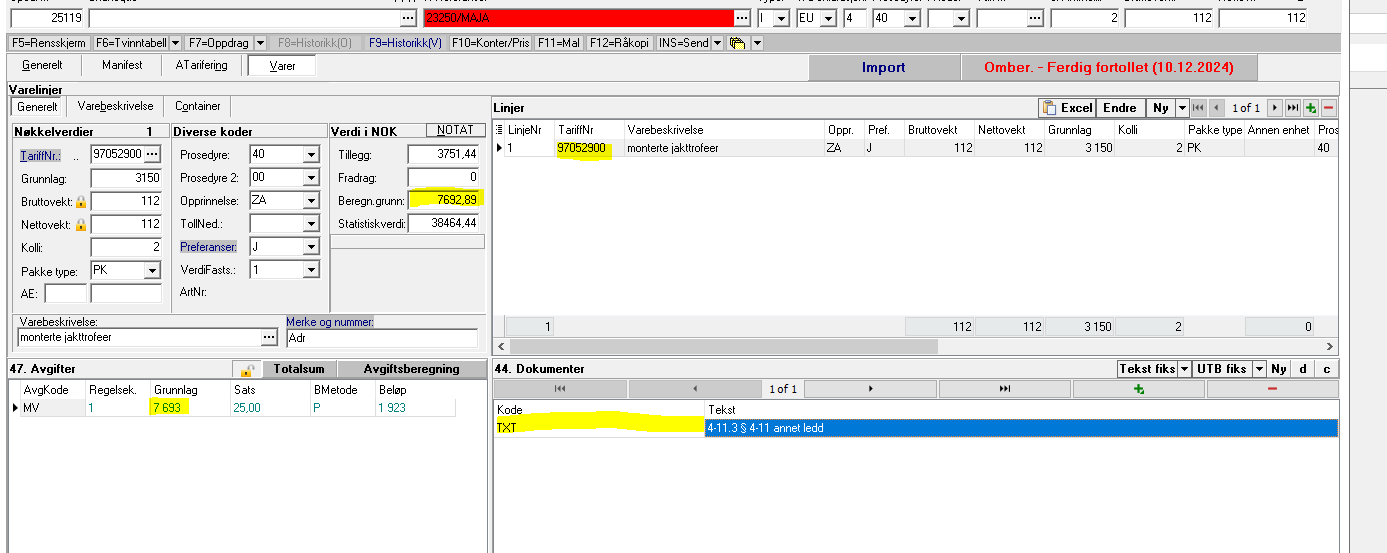

Import av jakttrofé (samleobjekter/kunstverk)

Moms på dessa varor är 5%, men man måste räkna enligt nedan:

Räkna ut vad 20% är av "Statistisk verdi". I exemplet nedan: 38 494,44 x 0,20 = 7692,89

Värdet (här 7692,89) läggs i rutan "Beregn.grunn", gulmarkerat nedan.

Beloppet används då (avrundat) automatiskt för avgiftsberäkningen.

Man räknar då med 25% moms, men endast på 20% av statistiskt värde. Detta blir samma belopp som 5%.

Enkelt som bara den...

Jakttroféer (monterade)

HS-komiteen i Verdens tollorganisasjon har bestemt at de fleste jakttroféer skal klassifiseres under tolltariffens posisjon 97.05.

Det finnes mange forskjellige jakttroféer. Nedenfor finner du en omtale av de mest vanlige typene, og hvor disse skal klassifiseres i tolltariffen.

Utstoppede dyr, herunder fugler

Utstoppede dyr og fugler vil som regel klassifiseres under varenummer 97.05.2200 eller 97.05.2900.

Hode med hud/skinn, montert på plakett (også med gevir, nakke og skulder)

Slike hoder blir ansett som "samlergjenstander av zoologisk interesse" under varenummer 97.05.2200 eller 97.05.2900.

Pelsskinn, også med hode

Pelsskinn, med eller uten hode, hører under posisjon 43.02. Er de videre bearbeidet, f.eks. med et påsydd underlag av tekstilmateriale, hører de under posisjon 43.03.

Horn og gevir

Ubearbeidede horn og gevir hører vanligvis under posisjon 05.07. Er de videre bearbeidet og montert på en plakett vil de høre under posisjon 96.01.

https://www.toll.no/no/bedrift/tolltariffen-og-klassifisering/regelverkstolkning/jakttrofeer

4-11.3 § 4-11 annet ledd – Kunstverk, samleobjekter og antikviteter

Bestemmelsen i annet ledd om et lavere beregningsgrunnlag ved innførsel av kunstverk, samleobjekter og antikviteter kom inn i forbindelse med innføringen av adgang til å benytte avansesystemet ved omsetning av brukte varer, kunstverk, samleobjekter og antikviteter. Det vises til M-4-5.2 ovenfor. Dette lavere beregningsgrunnlaget finner man ved å fastsette beregningsgrunnlaget etter reglene i første ledd, hvoretter 20 % av dette brukes som grunnlag ved beregningen av merverdiavgiften ved fortollingen. Hva som menes med kunstverk, samleobjekter og antikviteter i avgiftsrettslig forstand, er fastsatt i FMVA §§ 1-3-2 til 1-3-4, se M-1-3.14.3.

Bestemmelsen om lavere beregningsgrunnlag gjelder både for næringsdrivende og for privatpersoner som innfører varer til Norge.

1-3.14.3 § 1-3 annet ledd bokstav b – Kunstverk, samleobjekter, antikviteter og brukte varer mv.

Den nærmere definisjon av begrepene kunstverk, samleobjekter, antikviteter og brukte varer finnes i forskriftens §§ 1-3-2 til 1-3-5.

Kunstverk – forskriftens § 1-3-2

Definisjonen er knyttet til posisjoner i tolltariffen. Det er bare originale kunstverk som omfattes av posisjonene.

Forskriftens § 1-3-2 lyder:

«(1) Med kunstverk menes

- Originale malerier, tegninger, kollasjer og lignende todimensjonale kunstverk, herunder blandete teknikker

- grafiske arbeider, herunder stikk, trykk, litografi mv., signert og nummerert i et antall begrenset oppad til 300 stk.

- skulpturer, relieffer, installasjoner og andre tredimensjonale kunstverk av et hvert slag og utført i et hvert materiale.

- billedtepper, billedvev og annen tekstilkunst.

- kunstneriske fotografier

(2) Ved vurderingen av om et fotografi skal anses som kunstnerisk skal det blant annet legges vekt på om fotografiet har interesse for en videre krets av personer, om det er ment for offentlig visning i gallerier e.l. og på om prisen reflekterer en kunstnerisk verdi. I tillegg må fotografiet være

- tatt av kunstneren

- framkalt under kunstnerens faglige instruksjonsmyndighet

- signert og nummerert i et antall begrenset oppad til 30 og

- opphavsrettslig beskyttet etter åndsverkloven § 1 annet ledd nr. 6

Bilder fra ordinær fotografvirksomhet anses ikke som kunstneriske fotografier.

(3) Ved vurderingen av om et verk kan anses som kunstverk skal det blant annet legges vekt på om verket anses som kunstverk av kunstinstitusjoner og/eller at det foreligger visningsavtale for verket, at det ikke hovedsakelig tjener nytteformål, ikke har karakter av ordinær handelsvare (industriell masseproduksjon), er produsert av opphavsmannen selv, eller av andre etter opphavsmannens anvisninger og under opphavsmannens faglige instruksjon.»

Opprinnelig var de ulike definisjonene av kunstverk i FMVA § 1-3-2 første ledd bokstav a-d knyttet til tolltariffens posisjoner. Ved forskrifter av hhv. 15. november 2016 og 9. mars 2017, begge med ikrafttredelse straks, ble disse løsrevet fra tolltariffen og erstattet med selvstendige og mer utfyllende beskrivelser av de ulike kategoriene. I tillegg fikk bestemmelsen et nytt tredje ledd, som angir en rekke momenter som skal vektlegges i vurderingen av om et verk kan ses som et kunstverk. Vi viser for så vidt til ordlyden.

FMVA § 1-3-2 første ledd bokstav e fastslår at kunstneriske fotografier også er å anse som kunstverk, og det er i annet ledd oppstilt momenter og kriterier for vurderingen av om et fotografi skal anses «kunstnerisk». Denne del av bestemmelsen var heller ikke tidligere knyttet til tolltariffens posisjoner og var således ikke omfattet av de nevnte endringene. For at et fotografi skal anses som et kunstnerisk fotografi etter merverdiavgiftsregelverket må det være tatt av kunstneren, fremkalt av kunstneren eller under dennes oppsyn, signert og nummerert i et antall begrenset oppad til 30, uansett formater og underlag, og beskyttet etter åndsverkloven. Omsetning av kunstneriske fotografier er unntatt fra merverdiavgiftsloven etter mval. § 3-7 (4). Omsetning og innførsel av fotografier for øvrig er merverdiavgiftspliktig. I brev av 1. april 2004 til et fylkesskattekontor har Skattedirektoratet presisert unntaket. Det fremgår her at unntaket kun gjelder kunstfotografier (fotografiske verk) som er opphavsrettslig beskyttet etter åndsverkloven, jf. åndsverkloven § 1 annet ledd nr. 6. Videre anføres det at unntaket er todelt, og gjelder både omsetning av selve kunstfotografiet som fysisk gjenstand og av opphavsretten til fotografiet. Når det gjelder betingelsen om at fotografiet må være fremkalt av kunstneren eller under dennes oppsyn, anfører Skattedirektoratet at det ikke er et krav om at kunstneren selv må være fysisk til stede under fremkallingen. Den som fremkaller kunstfotografiene, må imidlertid være underlagt kunstnerens faglige instruksjonsmyndighet. Også fotografi som er fremkalt digitalt kan anses som et kunstnerisk fotografi, forutsatt at det foreligger på papir el.l. og at de ovennevnte kriterier ellers er oppfylt, dvs. at fotografiet må være signert og nummerert i et antall begrenset oppad til 30 og ha vern etter åndsverkloven. Ved innførsel må disse kriteriene være oppfylt på innførselstidspunktet.

I brev av 9. mars 2005 til fylkesskattekontorene heter det at det må fastsettes ytterligere begrensninger for anvendelsen av denne unntaksbestemmelsen. Således er det, i samråd med Finansdepartementet, presisert at unntaket kun har til formål å unnta de mer kunstneriske fotografiene. Ordinær fotografvirksomhet, hvor det eksempelvis omsettes barnebilder, brudebilder mv., antas fremdeles å være avgiftspliktig, selv om fotografiet er opphavsrettslig beskyttet. Ved vurderingen av om fotografiet faller innenfor unntaket kan det oppstå avgrensningsproblemer. Avgjørelsen må derfor bero på en helhetsvurdering hvor det bl.a. kan legges vekt på om fotografiet har interesse for en videre krets av personer, om det er ment for offentlig visning på gallerier eller lignende, pris osv. Se for øvrig forskriftens § 1-3-2 annet ledd.

Samleobjekter – forskriftens § 1-3-3

Forskriftens § 1-3-3 lyder:

Definisjon«Med samleobjekter menes frimerker, stempelmerker, førstedagsbrev mv. som er omfattet av tolltariffens posisjon 97.04 samt samlinger og samlergjenstander som er omfattet av tolltariffen posisjon 97.05. Samleobjekter som nevnt i merverdiavgiftsloven § 4-5 omfatter ikke frimerker, samt mynter og sedler som er eller har vært gyldige betalingsmidler.»

Definisjonen for samleobjekter er helt ut knyttet til tolltariffens posisjoner. Frimerker, samt sedler og mynter som samleobjekt, er imidlertid unntatt fra avgiftsplikt etter merverdiavgiftsloven § 3-18.

Når det gjelder posisjon 97.05, omfatter denne samlinger og samlergjenstander av zoologisk, botanisk, mineralogisk, anatomisk, historisk, arkeologisk, paleontologisk, etnografisk eller numismatisk interesse.

Medaljer omfattes av posisjonen, med unntak av større sendinger av like medaljer som ikke kan sies å være samlinger eller samlergjenstander av numismatisk interesse.

Varer som er produsert i kommersiell hensikt for å minne, feire, illustrere eller avbilde en begivenhet eller en hvilken som helst annen sak, hører ikke under denne posisjonen som samlinger eller samlergjenstander av historisk eller numismatisk interesse. Dette gjelder også når produksjonen er begrenset i antall eller omsetning. Unntak gjøres imidlertid for varer som senere har oppnådd samlerinteresse på grunn av sin alder eller sjeldenhet.

I kommentarene til tolltariffen er gitt omfattende beskrivelser av forannevnte samleobjekter.

Antikviteter – forskriftens § 1-3-4

Forskriftens § 1-3-4 lyder:

Definisjon«Med antikviteter menes varer som er omfattet av tolltariffens posisjon 97.06.»

Posisjonen gjelder antikviteter som er mer enn 100 år gamle.

Posisjonen omfatter ikke varer som er kunstverk eller samleobjekter.

Posisjonen omfatter reparerte eller restaurerte antikke gjenstander under forutsetning av at de har beholdt sin opprinnelige karakter. Dette kan f.eks. gjelde antikke møbler med deler av nyere dato (f.eks. forsterkninger og reparasjoner), antikke veggtepper, lær eller vevnader, montert på nytt treverk.

Posisjonen omfatter ikke, uansett alder, natur- eller kulturperler samt edle eller halvedle steiner som hører under posisjonene 71.01 til 71.03.

I kommentarene til tolltariffen er gitt omfattende beskrivelser av forannevnte antikviteter.

Brukte varer – forskriftens § 1-3-5

Forskriftens § 1-3-5 lyder:

Definisjon«Med brukte varer menes varer som kan brukes om igjen som de er eller etter reparasjon, og som ikke er kunstverk, samleobjekter eller antikviteter.»

En brukt vare er således ikke en vare hvor man kjøper inn enkeltdeler og setter disse sammen. Dette vil være en ny vare. Ombygginger og lignende arbeider ut over ren reparasjon/restaurering vil også resultere i at man står overfor en ny vare. Dette vil også være tilfelle dersom f.eks. innkjøpte reproduksjoner av malerier mv. senere blir påsatt nye rammer og lignende som har en ikke ubetydelig verdi i forhold til innkjøpsprisen på reproduksjonen. Reproduksjonen med ramme vil her være en ny vare.

Salg av enkeltdeler fra en innkjøpt brukt vare, vil omfattes av avansesystemet etter merverdiavgiftsloven §§ 4-5 og 4-6 om videresalg av brukte varer – f.eks. salg av delene fra et bilvrak. Delene må være intakte. Dersom f.eks. en bildel kuttes opp i mindre deler og selges, dreier det seg om salg av nye varer idet disse må anses som annet enn en «bildel». Det samme gjelder salg av sammenpressede bilvrak.

Ved definisjonen av begrepet «brukte varer» legges det ikke avgjørende vekt på om varen er fysisk brukt eller ikke. Det dreier seg mer om å definere hvilke løsøregjenstander som omfattes av avansesystemet, jf. eksempelet nedenfor. I tillegg må varene være innkjøpt fra privatpersoner eller andre uten fradragsrett for inngående merverdiavgift.

Eksempel:

En privatperson kjøper et par nye skøyter i en sportsforretning og betaler merverdiavgift av salgsvederlaget. Skøytene blir aldri brukt, men blir tatt i innbytte av sportsforretningen når privatpersonen senere kjøper nye slalåmski. Forretningens videresalg av skøytene omfattes av avansesystemet.

Kunstgjenstander, samleobjekter og antikviteter er særskilt definert. Dersom en vare faller inn under en av disse definisjonene, dreier det seg ikke om en «brukt vare». Lignende gjenstander som ikke er omfattet av en av de særskilte definisjonene, vil imidlertid ofte falle inn under definisjonen av «brukte varer». Dette definisjonsspørsmålet vil ha avgiftsmessig betydning ved innførsel, jf. § 4-11.

Videreforhandlers salg av egne brukte driftsmidler omfattes ikke av avansesystemet (fordi driftsmidlene ikke er innkjøpt med henblikk på videresalg).

Levende dyr anses som vare etter merverdiavgiftsloven § 1-3 første ledd bokstav b. Avansesystemet kan derfor benyttes ved videresalg av dyr som er innkjøpt fra privatpersoner eller andre uten fradragsrett for inngående merverdiavgift.

Se nærmere om videresalg av brukte varer i omtalen av § 4-5 og § 4-6.

1-3.14.4 § 1-3 annet ledd bokstav c – Bagatellmessig verdi

Bokstav c gir hjemmel for å fastsette hva som skal anses som «bagatellmessig verdi». Det tidligere merverdiavgiftsregelverket benyttet både «bagatellmessig verdi» og «ubetydelig verdi». Med «bagatellmessig verdi» mentes alminnelig omsetningsverdi under 50 kroner og med «ubetydelig verdi» mentes salgsverdi som ikke overstiger 100 kroner. I den nye loven er kun betegnelsen «bagatellmessig verdi» benyttet.

Forskriftens § 1-3-6 lyder:

Definisjon«Med bagatellmessig verdi menes 100 kroner eller mindre.»

1-3.14.5 § 1-3 annet ledd bokstav d – Fartøy og luftfartøy i utenriks fart

Bokstav d gir hjemmel for å fastsette hva som menes med fartøy og luftfartøy i utenriks fart.

Forskriftens § 1-3-7 lyder:

Definisjon«Med fartøy og luftfartøy i utenriks fart menes fartøy og luftfartøy som regelmessig går mellom havner utenfor merverdiavgiftsområdet eller mellom slike havner og havner i merverdiavgiftsområdet.»

Se nærmere om fartøy og luftfartøy i utenriks fart under omtalen av §§ 6-30 og 6-31.